Дипломный проект, 2014, № 7

Возвращаясь к напечатанному

Идеалы и нормы бухгалтерского научного познания: взгляд из Украины

© С.Ф. Легенчук

Введение

Бухгалтерский учет в современных условиях относится к развивающимся научным дисциплинам, которые не имеют своего развитого теоретического аппарата. Вследствие этого, существует методологическая проблематика, связанная с разработкой общих закономерностей функционирования и развития бухгалтерского научного знания, непосредственно касающихся проблем теории научного познания.

На сегодня в Украине сложилась ситуация, характеризующаяся невозможностью определения единого дальнейшего пути развития бухгалтерского учета. Выходом из такой ситуации является использование философских концепций и моделей, позволяющих провести реструктуризацию имеющихся бухгалтерских знаний, проанализировать их динамику, выявить существующие между ними взаимосвязи и взаимозависимости. В частности, особого внимания требует необходимость проведения разностороннего методологического анализа, предусматривающего выделение различных составляющих бухгалтерского научного знания, в частности, идеалов и норм бухгалтерского научного познания.

Изложение основного материала исследования

Познавательная деятельность в науке о бухгалтерском учете регулируется идеалами и нормами, в которых выражены представления о целях бухгалтерской научной деятельности и способах достижения таких целей. Идеал научности в бухгалтерском учете выполняет регулятивные функции относительно познавательной деятельности в науке и воплощается в нормы исследовательской деятельности. Нормами бухгалтерской научной деятельности являются регулятивы и правила познавательной деятельности, принятые бухгалтерским научным сообществом (по Т.С. Куну), выступающие в качестве совокупности ориентиров и требований, которые выдвигаются к деятельности ученого-бухгалтера.

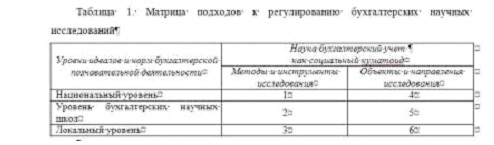

В исследовании выделены три уровня идеалов и норм бухгалтерской познавательной деятельности: национальный уровень; уровень бухгалтерских научных школ; локальный уровень. Эти уровни выступают в качестве одного из способов классификации идеалов и норм бухгалтерского научного познания.

Национальный уровень предполагает установление определенных регулятивов познавательной деятельности на уровне государства. Этот процесс осуществляется не путем внедрения специальных нормативных документов, а путем формирования неявных правил осуществления бухгалтерских научных исследований в рамках национального бухгалтерского сообщества. Такие правила распространяются на институции, осуществляющие аттестацию и контроль качества научных исследований, а также на институции, обеспечивающие регулирование национальной системы бухгалтерского учета.

Уровень бухгалтерских научных школ предусматривает при проведении научных исследований в рамках школы соблюдение единых правил и регулятивов. Это обеспечивается путем существования прямых связей и контактов между членами школы, которые объединены одной идеей или целевой установкой ее лидера, придерживаются общих научных принципов в процессе осуществления научной деятельности. В рамках научной школы создаются единые теоретические установки, определяющиеся формированием опосредованных связей путем публикации коллективных монографий по определенным проблемам, путем проведения специализированных научных конференций.

Например, в Житомирской научной бухгалтерской школе (далее - ЖНБШ) в состав регулятивов входят необходимость анализа исторических корней рассматриваемого вопроса и проведение библиометрического анализа существующих предложений ученых по тематике исследования соискателя. Такой же позиции придерживался бессменный на протяжении длительного периода лидер Петербургской научной бухгалтерской школы проф. Я.В. Соколов, отмечая, что диссертационные работы должны иметь исторический характер, который должен быть не самоцелью, а быть обзором всего, что может быть полезно сегодня [2, с. 6]. Таким образом, в рамках двух научных школ (ЖНБШ и научной школы Я.В.Соколова) одной из норм научного познания выступает изучение возникновения, формирования и развития объектов и концепций учета в хронологической последовательности – применение исторического метода исследований. Такая норма не присуща всем ученым в рамках постсоветского пространства, а является регулятивом лишь отдельных бухгалтерских научных школ.

В отличие от научного течения, где в качестве идеалов и норм бухгалтерской познавательной деятельности выступает определенная идея или теория, в научной школе таким объединяющим началом является человек – лидер научной школы, обладающий собственным мировоззрением, который имеет свои ценности, уникальные способы проведения исследований, не передающиеся при обычном обучении, а выступающие формой неявных знаний (по М. Полани). Подтверждением вышесказанного являются неудачные попытки создания бухгалтерских научных школ в Украине, что осуществлялись отдельными украинскими учеными, используя в качестве примера ЖНБШ. По нашему мнению, основной причиной негативных результатов таких попыток стала невозможность перенесения всех ценностей и неявных знаний, заложенных в основу функционирования ЖНБШ. Неявные знания, которые формируются в рамках научной школы благодаря ее лидеру, не могут быть переданы традиционным путем – через обучение или через текст, что является основным препятствием в создании научных школ на примере определенного образца.

Локальный уровень – это уровень регулирования бухгалтерских научных исследований отдельными научными руководителями или консультантами, что обуславливает формулировку собственного стиля научных исследований. Такие ученые благодаря своей деятельности могут стать учредителями отдельных научных течений, в рамках которых могут формироваться свои идеалы и нормы бухгалтерских научных исследований, в основе которых лежит определенная научно-исследовательская программа, являющаяся совокупностью гипотез, идей, теорий.

Исходя из понимания науки о бухгалтерском учете как социального куматоида [1, с. 63], существующие идеалы и нормы бухгалтерского научного познания можно классифицировать как по объектам и направлениям исследуемой проблематики, так и по научным методами и инструментам, использующимся в процессе осуществления научных исследований. В результате сочетания вышеприведенной классификации и разделения идеалов и норм бухгалтерского научного познания на основе трех выделенных уровней, разработано следующую матрицу (табл. 1).

В результате, на пересечении двух классификационных признаков (табл. 1) образуются шесть квадрантов, являющихся возможными вариантами осуществления регулирования бухгалтерской познавательной деятельности.

1. На национальном уровне путем привлечения ведущих ученых из области бухгалтерского учета в различные институции, имеющие влияние на формирование национальной системы бухгалтерского учета и на процедуру присуждения научных степеней, происходит формирование «приоритетных» методологий научных исследований, которые со временем считаются общепринятыми. Таким образом научное сообщество, в частности, отдельные его представители, принимают участие в разработке норм бухгалтерской познавательной деятельности на уровне государства.

Примером, отражающим особенности регулирования методологии осуществления научной деятельности на национальном уровне, является США, где приоритетной методологией (мейнстримом) бухгалтерских научных исследований является позитивизм. Позитивистская модель исследований предполагает изучение и исследование того «что есть», а не того «что должно быть», таким образом она является одной из форм эмпиризма. Исходя из этого, ученые-позитивисты пытаются объяснить, почему бухгалтерский учет является такой системой, которая существует в настоящее время, зачем бухгалтера-практики делают те операции, которые они делают, и как существование бухгалтерского учета влияет на механизм распределения ресурсов в обществе. Объектом исследования позитивистов является бухгалтерская практика, на основе исследования которой разрабатываются научные теории и выводятся эмпирические законы. Как следствие, в США и западноевропейских странах базисные позитивистские положения (применение эмпирических методов и инструментов исследований) выступают в качестве идеалов и норм бухгалтерского научного познания.

Таким образом, что подтверждает опыт США, на национальном уровне устанавливаются идеалы и нормы доказательности и обоснования, построения и организации бухгалтерского научного знания.

2. На уровне отдельной бухгалтерской научной школы могут использоваться свои специфические методы и средства осуществления бухгалтерских научных исследований. С одной стороны, это обосновывается кругом интересов лидера научной школы, его способностями и возможностями применения отдельных методов при проведении научных исследований. Например, представители бухгалтерской научной школы проф. М. Добии (Краковский экономический университет) положительно отличаются от других представителей бухгалтерского сообщества широким применением физических концепций при проведении научных исследований методологии человеческого капитала. В каждой диссертации по бухгалтерскому учету представителей Краковского экономического университета используется междисциплинарная методология и научные достижения других представителей научной школы. Например, выведенная Б. Куреком «экономическая постоянная», используется при проведении расчетов стоимости человеческого капитала М. Добией, В. Козьолом, Ю. Ренкасом и другими учеными.

С другой стороны, уровень применения методов и средств исследований в научных работах определяется особенностями учебного заведения, в котором находится научная школа, существованием смежных научных школ, результаты и достижения которых могут быть использованы в бухгалтерском научном познании. Например, значительное влияние на развитие школы автоматизации учета В.С. Рожнова (школа МФИ - Финансовой академии при Правительстве Российской Федерации), в состав которой в свое время входили И. Абдукаримов, И.Я. Ванагс, А.Я. Ванинский, Е.М. Гутцайт, М.И. Кутер, В.Б. Либерман, О.М. Островский, Ю.В. Трифонов, С.А. Харитонова, Д.В. Чистов, И.В. Чуваков, И.Б. Шнайдерман, Е.Л. Шуремов, оказал проф. В.И. Исаков, которого можно считать лидером собственной школы, которая занималась решением проблем теории, методологии и организации машинизированного учета.

3. Интеллектуальный и методологический уровень развития конкретного ученого-руководителя также является определяющим фактором при выборе методологии проведения исследований аспирантом (соискателем). Например, проф. О.И. Кольвахом в 2000 г. была защищена докторская диссертация на тему «Ситуационно-матричная бухгалтерия (модели и концептуальные решения)». Применение ситуационно-матричного моделирования в бухгалтерском учете нашло развитие в исследованиях учеников проф. О.И. Кольваха – О.Я. Калмыковой (2009 г.), В.Ю. Копытина (2002 г.), С.В. Мегаевой (2007 г.).

Проф. В.И. Ткач ввел в научный оборот финансового учета методологию традиционной, финансовой, производственной и интегрированной оптики. Эта методология также была использована в исследованиях его учеников при написании докторских (Л.А. Зимакова (2009 г.), О.В. Кузнецова (2010 г.)) и кандидатских работ (В.В. Варламова (2008 г.), А.Н. Максименко (2008 г.), И.В. Сысоева (2008 г.)).

Таким образом, опыт ученого как научного руководителя или научного консультанта исследования, уровень его подготовки и сфера изучаемых научных проблем, является определенной нормой, овладение которыми требует руководитель от соискателя. В результате, в рамках исследований, проводимых под руководством ученого, могут образовываться научные течения и направления, в основе которых лежит присущая ему методология.

4. Особенности развития национальной экономики и национальная методологическая ориентация бухгалтерских научных исследований (см. выше) также определяют национальную специфику объектов бухгалтерского научного познания.

Для подтверждения вышеприведенного тезиса можно привести следующие примеры:

· во-первых, состав объектов бухгалтерских научных исследований в Советском Союзе значительно отличался от объектов исследований в странах с рыночной экономикой из-за существования объектов, отражающих сущность и особенности функционирования рыночных институтов (финансовые инвестиции, векселя, нематериальные активы, отдельные виды собственного капитала, лизинг, франчайзинг, факторинг и т.п.);

· во-вторых, исходя из превалирующей роли позитивизма при осуществлении научных исследований учеными-бухгалтерами из США и западноевропейских стран, четко очерчивается ориентация на изучение эмпирических объектов при осуществлении научных исследований. Как следствие, большинство ученых-позитивистов посвящают свои исследования проблемам значимости бухгалтерской информации для рынка капитала, моделированию ее влияния на процесс принятия управленческих и инвестиционных решений пользователями такой информации, влияния учетной политики предприятия на изменение курса его ценных бумаг и т.п.

Таким образом, уровень развития национальной экономики и национальная методологическая ориентация бухгалтерских исследований устанавливают нормы объектов исследований, то есть те объекты, на которые должно быть направлено внимание исследователей, и которые можно считать «нормальными» среди представителей национального бухгалтерского научного сообщества.

В Украине научные исследования в области бухгалтерского учета преимущественно ориентированы на мир реальных объектов с учетом отраслевой специфики. Очень редко проводятся исследования отдельных элементов бухгалтерской методологии (посвященные учетной политике или отдельным элементам метода бухгалтерского учета). Считаем, что такая ситуация является переходным этапом в развитии отечественной бухгалтерской науки, что обуславливается гипотезой «смерти» объектных исследований.

Нами выдвинута гипотеза, что со временем в бухгалтерском учете должны исчезнуть объектные исследования, т.е. исследования элементов мира реальных объектов. Предлагаемая гипотеза обосновывается следующим:

· количество информационных моделей отражения в бухгалтерском учете стандартных и общепринятых объектов (основные средства, запасы, расходы различных видов и т.д.) не бесконечно, поэтому проведение исследований с целью поиска специфики таких объектов и их отражения в учете должно иссякнуть;

· отраслевые особенности использования стандартных и общепринятых объектов также постепенно будут учтены, а информационные модели их бухгалтерского отражения будут построены (количество отраслей является ограниченным, а возможности появления новых отраслей ограничены значительным временным интервалом, а поэтому не являются проблемой современности);

· количество составляющих элементов мира реальных объектов является конечным, поэтому рыночная адаптация национальной системы учета путем внедрения «неосвоенных» к этому времени объектов (ценные бумаги, корпоративные права, финансовые инструменты, нематериальные активы, лизинг, франчайзинг, электронная коммерция и т.д.) в ее состав постепенно прекратится, поскольку такие новые объекты «закончатся», а их специфика будет учтена;

· на сегодня можно говорить об окончательной постановке проблемы отражения в бухгалтерском учете «сравнительно новых» объектов. В частности, что было сделано представителями ЖНБШ: экологического капитала – И.В. Замулой; интеллектуального капитала – Н.М. Малюгой, С.Ф. Легенчуком; человеческого капитала - Т.В. Давидюк; социального капитала - И.В. Жиглей, В.В. Травиным; трансакционных издержек - М.М. Шигун, Ж.М. Ющак.

Как следствие, учитывая приведенные причины, объектные исследования в Украине перестанут быть научным исследовательским мейнстримом. В недалеком будущем по результатам бухгалтерских научных исследований по всем существующим объектам должна быть построена карта возможных информационных моделей отражения таких объектов в бухгалтерском учете. На уровне национальной бухгалтерской доктрины по каждому объекту учета будет реализована одна или несколько альтернативных моделей из имеющегося списка.

5. В рамках научных бухгалтерских школ в качестве норм научного познания также могут выступать отдельные объекты или направления исследований. То есть, когда значительное количество представителей научной школы свое внимание уделяют отдельному направлению исследований в области бухгалтерского учета. Примером существования таких норм является ориентация исследований представителей научной школы В.С. Рожнова исключительно на проблемы механизации, автоматизации и компьютеризации бухгалтерского учета.

6. Научные интересы руководителя исследования, тематика его научных изысканий, в большинстве случаев является той сферой исследований, на которую направляются научные поиски соискателя. В данном случае нельзя говорить, что объектом научных исследований выступает отдельный объект бухгалтерского учета, поскольку это очень узкое направление научных изысканий. В большинстве случаев на локальном уровне в качестве нормы бухгалтерского научного познания может выступать отдельное направление исследований, выделенное на основе отраслевой или видовой ориентации бухгалтерского учета.

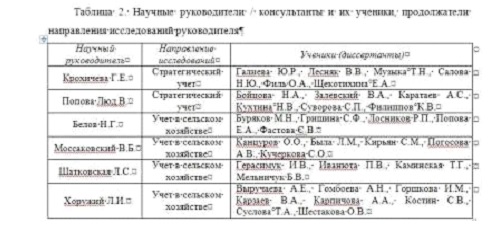

На территории постсоветского пространства можно найти значительное количество примеров таких объектных исследований, когда их инициатором был научный руководитель, а продолжателем были его ученики (табл. 2).

Проведя анализ исследований ученых России и Украины, можно классифицировать всех ученых на монотематиков и мультитематиков. Ученые монотематики занимаются исследованием одной проблематики в течении длительного времени вместе со своими учениками. Примерами таких ученых являются как ученые со значительным стажем, так и ученые, которые недавно вошли в состав бухгалтерского научного сообщества. Ученые мультитематики исследуют различные проблемы и направления и не останавливаются на отдельной составляющей бухгалтерской научной картины мира или на отдельном направлении исследований.

На сегодня в Украине большинство ученых являются мультитематиками, которые к тому же исследуют не только проблемы бухгалтерского учета, но и проблемы таких смежных сфер как хозяйственный контроль, аудит, управленческий учет и экономический анализ. В результате, нельзя четко выявить сущность вклада отдельного ученого в развитие бухгалтерской науки. Именно об этом, о конкретности сути проведенного исследования, отмечал проф. Я.В. Соколов: «... суть того, что было получено соискателем, должна звучать конкретно. Например, на вопрос: что нового внес Э.К. Гильде? - Любой ответит: моделирование. А что внес В.Б. Ивашкевич? - Центры ответственности» [2, с. 9].

По нашему мнению, существующая на сегодня разобщенность научных поисков, вызванная проблемой конъюнктурности исследований, обуславливает достаточно незначительную глубину проблематики проводимых бухгалтерских исследований. Как следствие, в Украине в сфере бухгалтерского учета почти отсутствуют фундаментальные труды, которые могли бы быть использованы в качестве адекватной альтернативы концептуальной основе МСФО при построении базовых положений национальной бухгалтерской методологии.

Выводы

В проведенном исследовании установлено, что идеалы и нормы бухгалтерского научного познания – это регулятивы и правила познавательной деятельности, принятые бухгалтерским сообществом, являющиеся совокупностью ориентиров и требований, предъявляемых к деятельности ученого.

Описанные в статье идеалы и нормы бухгалтерского научного познания на трех выделенных уровнях определяют общую схему метода бухгалтерского научного познания. При изменении или появлении новых норм и идеалов бухгалтерского научного познания, что может произойти при условии осуществления научной революции, изменяющей мировоззрение научного сообщества, при смене лидера научной школы или при появлении новых направлений или объектов исследований, происходит выработка новых нормативных принципов, что в конечном итоге обуславливает необходимость изменения стратегии теоретических поисков в сфере бухгалтерского учета.

Список литературы

- Легенчук С.Ф. Развитие бухгалтерского учета как науки: periculum in mora / С.Ф. Легенчук // Международный бухгалтерский учет. – 2011. – № 21 (171). – С. 55-67.

- Соколов Я.В. Диссертационные исследования по бухгалтерскому учету: оценка состояния / Я.В. Соколов // Бухгалтерский учет. – 2008. – № 22. – С. 5-9.